Lorsqu’on est étudiant et qu’on poursuit des études universitaires, ce qui implique souvent un logement différent du logement familial, il faut savoir gérer son budget. Or ce n’est absolument pas intuitif, et ce n’est pas enseigné au lycée, et pourtant c’est au moins aussi important que l’éducation civique (ou quelque soit le nom qu’on a maintenant donné à cette matière) ou l’éducation sexuelle… Bref !

Donc pour aider mes enfants j’ai adapté la feuille de calcul LibreOffice que j’utilise pour ma comptabilité personnelle, et il se trouve qu’elle a convaincu non seulement mon fils mais également certains de ses condisciples. Ce qui veut dire qu’elle peut également en intéresser d’autres, j’ai donc décidé de la mette en ligne, assortie des explications adaptées.

Mais avant tout je voudrais aborder quelques notions plus générales relatives à la comptabilité personnelle.

Quel intérêt ?

Je vais probablement surprendre, mais je n’utilise pas ma feuille de calcul pour vérifier mes comptes bancaires. Il y a bien quinze ans que les banques ne font plus d’erreur, comme c’était le cas lorsque les transactions par carte bancaires ont commencé à apparaître, et que des mouvements se perdaient lors des transferts électroniques d’une banque à l’autre. Donc je ne fais plus de rapprochement depuis au moins dix ans. Je me contente de vérifier que mon solde de fin de mois à la banque correspond approximativement à celui que j’ai calculé chez moi.

Pour ceux qui ne connaissent pas le terme rapprochement, il s’agit de contrôler la conformité des mouvements apparaissant sur le relevé bancaire avec ceux saisis dans la comptabilité personnelle (qu’elle soit informatisée ou non). De plus on vérifie l’identité des soldes, ce qui implique de tenir compte des recettes et dépenses non comptabilisées de part et d’autre. C’est donc une opération fastidieuse, que je trouve personnellement inutile.

Je ne fais de comptabilité personnelle que pour les trois raisons suivantes :

- savoir combien je dépense par mois poste par poste, et vérifier que c’est conforme à mes prévisions – ou alors il faut que je fasse attention si j’ai dépensé trop ;

- déterminer éventuellement sur quel poste je peux faire des économies – si je dépense 200 € de coiffeur par an pour simplement me faire raser la boule à zéro, autant acheter une tondeuse ;

- et surtout planifier toutes les dépenses qui ne sont pas régulières, que ce soit en terme de périodicité ou de montant.

Je reviendrai sur ces trois points un peu plus loin.

L’organisation des documents comptables

Utiliser un logiciel de comptabilité perfectionné pour ensuite ranger tous ses documents comptables en vrac dans un carton à chaussures n’aurait aucun sens. Une méthode de rangement s’impose, qui permette de retrouver le plus simplement et rapidement possible n’importe quel document.

Par ailleurs, les délais légaux de conservation des documents comptables varient d’un type de document à l’autre, et il n’est pas évident de savoir ce qu’il faut jeter ou garder encore un an.

Après avoir expérimenté différentes méthode de classement j’ai fini par mettre au point celle que je considère comme idéale pour un particulier, à savoir utiliser des classeurs. Pas des boites en métal garnies de dossiers suspendus, mais de simples classeurs à quatre anneaux comme ceux que j’utilisais au lycée. Ceci demande un investissement de départ, les classeurs, intercalaires et la perforatrice adaptée. D’autant plus que ces classeurs sont destinés à stocker les documents comptables de leur propriétaire jusqu’à sa mort, donc il vaut mieux acheter de la qualité…

J’ai choisi d’organiser mon classement selon deux types de classeurs :

- chronologiques, donc annuels, pour les documents récents ;

- thématiques pour les documents plus anciens.

La durée de conservation des documents est d’au minimum trois ans. C’est le délai habituel des garanties notamment. C’est aussi le délai habituel pour les recours ou contestations. Au-delà, on peut commencer à faire le tri. Et mon expérience personnelle m’a rarement amené à faire des recherches dépassant ce délai, donc j’utilise trois classeurs chronologiques, pour l’année courante et les deux années précédentes.

Une fois les trois classeurs remplis, donc à la fin de la troisième année, il faut faire de la place pour la suite. Donc les documents du classeur le plus ancien sont alors déplacés vers les classeurs thématiques pour archivage, ce qui libère un classeur pour l’année qui commence.

Maintenant comment organiser le rangement dans les classeurs ?

Classeurs annuels

Après plusieurs essais, j’ai trouvé que douze onglets par classeur suffisent pour tout organiser de façon claire et rationnelle. Bien évidemment ceci est adapté à mon style de vie et autres considérations. Chacun adaptera éventuellement.

Mais avant le premier onglet j’ai deux feuilles (qui deviennent difficiles à trouver en papeterie) utilisées normalement pour ranger des photos. Elles comprennent trois pochettes horizontales par face, donc mes deux feuilles me donnent douze pochettes, qui sont étiquetées par mois. J’y range mes tickets de caisse et de carte bancaire. Je met à la suite de ces feuilles les factures de taille supérieure une fois perforées, mais uniquement si elles correspondent à des achats ne faisant pas l’objet d’une garantie. On pourrait aussi utiliser 12 pochette perforées mais je trouve mes feuilles beaucoup plus pratiques.

Pour les onglets, comme j’apprécie de lire correctement l’intitulé, j’ai préféré deux jeux de 6 onglets à un jeu de 12, mais à chacun ses goûts.

Maintenant passons aux onglets.

Garanties

C’est ici que je met les factures des achats couverts par une garantie, mais également de ceux dont je pourrais avoir à justifier plus tard, même une fois la garantie terminée, par exemple pour m’en faire rembourser le vol par mon assurance.

Je met également les factures correspondant à des achats où se trouvent des références dont je pense pouvoir avoir besoin ultérieurement.

S’il s’agit de tickets de caisse, donc trop petits pour être perforés, soit je les scanne et imprime sur une feuille A4, soit je les met dans une pochette plastique perforée. La première solution est nettement plus pérenne, à condition d’imprimer avec une imprimante laser.

Fluides

Ce terme est du jargon purement comptable, mais il est explicite : il s’agit de tout ce qui circule dans des tuyaux ou assimilé : l’eau, le gaz, mais aussi l’électricité, le téléphone, la télévision…

Impôts

Pas besoin d’expliquer. J’y range en fait tout ce que je paye au trésor public, même s’il s’agit de taxes d’enlèvement des ordures ménagères et non d’impôt, il faut parfois simplifier.

Logement

Pour un locataire, les quittances de loyer et autres documents relatifs à la location, à l’exception du contrat, qui va plus loin.

Pour un propriétaire, les documents relatifs aux éventuels emprunts en cours, voire rien s’il n’y en a pas.

On peut aussi mettre ici les factures concernant les travaux, particulièrement le gros-œuvre avec une garantie décennale, mais elles peuvent aussi aller dans les garanties. Par contre on place ici les factures de ramonage, que l’on doit garder assez longtemps, bien que je ne voie pas de raison particulière à ça…

Les taxes foncières et d’habitation ne vont pas ici mais dans l’onglet Impôts.

Il fût un temps où si l’on vendait un bien acheté moins de dix ans auparavant, on pouvait obtenir une réduction de la TVA sur la plus-value en fournissant les factures de tous les travaux effectués y compris par soi-même, mais cette disposition a été abrogée. Sinon c’est également ici qu’il faudrait ranger toutes les factures, puis les archiver dans un classeur dédié, avec onglets annuels.

Assurances

Avis d’échéance et quittances, les contrats vont plus loin.

Véhicules

Les factures d’achat et d’entretien, et les relevés d’information automobile.

Santé

Les ordonnances et tous autres documents médicaux, et les relevés de remboursements…

Contrats

C’est ici que je classe tous les contrats souscrits, modifiés ou résiliés dans l’année. J’y met également une pochette perforée contenant la liste de tous les contrats en cours, avec mes références client, les numéros de téléphones à appeler, le nom de mes interlocuteurs éventuellement, pochette que je déplace tous les ans pour qu’elle se trouve dans le classeur de l’année en cours. Cela me fait gagner beaucoup de temps lorsque je dois téléphoner à mon assurance ou mon banquier.

Banque

Les relevés bancaires et autres documents relatifs à des transactions : récépissés de dépôts, virements etc.

On met aussi ici les talons de chèques. Je retire les couvertures et je colle uniquement le bloc de talons sur une fiche bristol perforée, que j’insère dans le classeur. Adapter la taille de la fiche en fonction de la consommation de chéquiers. Pour moi le A6 suffit largement.

Revenus

Les fiches de paye et autres revenus. Ou les bulletins de pension pour un retraité.

Scolarité – Carrière

Pour un individu seul, tous les documents relatifs à sa scolarité puis sa carrière iront ici. Dans le cas d’une famille, uniquement la scolarité des enfants, les documents relatifs à la carrière des parents seront classés immédiatement dans le classeur thématique.

Divers

Ce qui ne rentre pas ailleurs.

Classeurs thématiques

Ils reprennent les mêmes catégories que les classeurs annuels, mais avec une organisation différente.

En effet, ils seront organisés de façon à y ranger uniquement le nombre d’années nécessaires en fonction des délais de conservation légaux. Si je dois conserver un document huit ans, puisque je n’ai que deux années complètes dans les classeurs annuels, j’ai besoin de six onglets. Une fois qu’ils sont tous utilisés, je sais que je peux jeter le contenu du plus ancien. Dans ce cas, deux options : je décale tout ou je met le nouveau contenu à la place de l’ancien, ce qui a pour effet qu’on a un classement cyclique et non croissant ou décroissant. Étant donné qu’on ne va quasiment jamais consulter ces documents, le classement cyclique me suffit largement.

Garanties

Initialement je les classais par années, mais je préfère maintenant un classement thématique, sur douze onglets :

- logement ;

- mobilier ;

- électro-ménager ;

- équipement (ce qui ne rentre pas ailleurs, comme la vaisselle, par exemple) ;

- informatique ;

- multi-media ;

- musique (les instruments, pas les disques) ;

- vêtements – et bijoux ;

- bagages ;

- outillage ;

- véhicules – uniquement les accessoires des véhicules (remorque, porte-vélos) et autres véhicules sans moteur (vélos, skate-board) ;

- divers.

Ce classement correspond encore une fois à mes besoins et peut être adapté mais il donne une bonne indication.

Dans chaque catégorie les factures sont classées par ordre chronologique, les plus récentes sur le dessus.

À chaque archivage dans ce classeur, j’en profite pour vérifier qu’il n’y a pas de facture devenue inutile (objet vendu, jeté ou donné).

En règle générale, toutes les factures archivées ici concernent des objets dont je tiens à conserver un justificatif pour un éventuel remboursement par l’assurance en cas de dommage. Il n’y a donc pas de délai d’archivage, tant que je possède l’objet, sa facture reste ici.

Fluides

Les factures de fluides ont une durée de conservation d’au maximum 5 ans, il faut donc 3 onglets.

Impôts

Les documents relatifs aux impôts doivent être conservés trois ans, donc un seul onglet suffit.

Logement

La plupart des documents doivent être conservés 10 ans, mais certains à vie, donc théoriquement 8 onglets plus 1. Mais la masse de documents est tellement faible, en ce qui me concerne, que j’ai réduit à deux onglets : à épurer et à vie.

Assurances

Les quittances ne devant être conservées que deux ans, pas besoin d’archivage, étant bien entendu que les contrats sont classés à part.

Véhicules

Tous les documents relatifs à un véhicule sont à conserver tant qu’on est propriétaire de celui-ci. Il est plaisant de pouvoir les transmettre à l’acheteur lors d’une éventuelle vente, et on ne conservera alors plus que le document de vente. Ou l’avis de destruction, afin de ne pas avoir de problèmes si par la suite on est victime d’une usurpation d’immatriculation.

Pour des commodités de classement, j’utilise un onglet par véhicule, et un unique pour les anciens véhicules. Donc nombre d’onglets variables.

Santé

Les remboursements sont à conserver deux ans, donc pas besoin d’archiver.

Les ordonnances de 1 à 3 ans, pas besoin d’onglet non plus.

Les autres documents (examens, radios, etc.) sont à conserver à vie selon leur intérêt en cas d’évolution de l’état de santé, un seul onglet peut suffire.

Contrats

On peut séparer les contrats en cours des contrats échus, ou les laisser ensemble, c’est question de goût.

Je préfère les sépare en deux classeurs, mais on peut aussi en prendre un plus gros pour tout contenir. En effet, je garde bien entendu tous les contrats en cours, mais également trace des contrats échus, à savoir la souscription et le récépissé de résiliation, les avenants n’ayant plus gère d’intérêt. Donc on finit par avoir beaucoup de papier.

Les onglets sont les suivants :

- Banque (uniquement les contrats d’ouverture et résiliation des comptes bancaires) ;

- Emprunts (même si généralement c’est relatif à la banque, ce ne sont pas des comptes bancaires) ;

- Assurances ;

- Logement ;

- Fluides ;

- Divers (typiquement les contrats d’entretien).

Soient six onglets multipliés par deux, en cours ou échus, donc toujours douze.

Anecdotiquement, le fait de garder les anciens contrats de fluides permet de retrouver bien des années après, les dates des différents logement occupés, ce qui peut avoir un intérêt généalogique.

Banque

Les relevés de compte et talons de chèques doivent être conservés 5 ans, donc 3 onglets.

En ce qui me concerne, cela remplit presque un classeur.

Revenus

Les bulletins de salaire doivent être conservés jusqu’à liquidation de la retraite, voire trois ans de plus en cas de litige. Ensuite ils peuvent être détruits, mais les bulletins de pension de retraite doivent être gardés jusqu’au bout.

Je fais tenir 12 ans par classeur, donc toujours les 12 onglets. Et j’ai prévu 4 classeurs, espérons qu’on n’aura jamais besoin de travailler plus longtemps… Ensuite on pourra y classer autant d’années de pensions de retraite, longue vie à vous !

Dans le cas d’un couple où les deux travaillent, on fera bien entendu deux jeux de classeurs.

Scolarité – Carrière

Pour la scolarité, un onglet par année. Une fois celle-ci terminée, on peut soit tout regrouper dans un seul onglet, soit transférer le tout dans un classeur d’archives familiales, à fins de travaux généalogiques.

Pour la carrière, tous les documents relatifs à celle-ci à l’exception des feuilles de paye. Contrats d’embauche, promotions, etc. On pourra créer des onglets par entreprise, par exemple. Donc à adapter à chaque cas.

Dans le cas d’une famille, un classeur par personne travaillant.

Divers

Pour ce cas il est impossible de définir quelque fonctionnement que ce soit, il faudra adapter à partir des autres cas ci-dessus.

En résumé

Il me faut :

- trois classeurs annuels, que j’ai pris de couleurs différentes ;

- neuf classeurs thématiques qui sont tous noirs.

Pour les thématiques, j’ai :

- Garanties ;

- Fluides, Impôts, Logement, Véhicules, Santé et Divers dans un même classeur ;

- Banque, Scolarité (celle des enfants) et il reste un onglet en attente dans un même classeur ;

- Contrats ;

- Scolarité – Carrière ;

- 4 classeurs pour Salaires ou Pensions.

Quelques notions de comptabilité

Et maintenant, un peu de jargon comptable, afin que la suite soit plus facile à appréhender.

Le principe de précaution

Tout d’abord, une grande règle que tout comptable se doit de respecter : on anticipe toutes les dépenses possibles, même les plus improbables, mais aucune recette possible, même les plus probables. Dit autrement : on s’autorise les bonnes surprises, pas les mauvaises.

Les exercices

En comptabilité le terme d’exercice ne désigne pas un travail à faire en classe ou à la maison mais une période, généralement annuelle. L’exercice peut être basé sur l’année civile (janvier à décembre) ou scolaire (septembre à août).

La ventilation

Terme surprenant pour les néophytes, qui signifie tout simplement répartir les différents montants d’une facture ou d’un ticket de caisse selon les différentes catégories de dépense que l’on a définies.

Mais on utilise également ce terme pour signifier qu’on répartit un montant unique dans plusieurs cases, par exemple l’allocation de rentrée scolaire peut être mise sur un compte d’épargne pour être dépensés mensuellement. Dans ce cas, on ventile son montant sur les mois concernés. Cette ventilation peut être identique pour tous les mois ou non.

Les différents types de mouvements

Que ce soit en recettes ou en dépenses, on a des mouvements réguliers ou occasionnels. Les mouvements réguliers ne sont pas forcément mensuels : par exemple, les impôts sur le revenu peuvent être mensualisés ou payés à l’échéance, et dans ce cas, ce sera février, mai et septembre, ce qui ne constitue pas des périodes égales, mais néanmoins des dépenses qui reviennent à date fixe.

Les dépenses

Elles sont de deux types :

- les dépenses incompressibles, celles qu’on est obligé de payer, et en général d’un montant relativement régulier : assurances, impôts, par exemple ;

- les dépenses compressibles, telles que les loisirs ou l’alimentation, que l’on peut plus ou moins moduler.

Parmi les dépenses incompressibles, on a encore trois catégories distinctes :

- les dépenses mensuelles, même si elles ne sont pas exactement sur douze mois (loyer en cité universitaire par exemple, sur dix mois seulement) ;

- les dépenses non mensuelles mais régulières , pour lesquelles il faudra mettre mensuellement un certain montant sur un compte d’épargne, de façon à éviter de se retrouver dans le rouge le jour où on doit y faire face – c’est ce qu’on appelle constituer une provision – elles seront gérées dans le tableau des provisions fixes ;

- les dépenses irrégulières, que l’on provisionnera également mais qu’on traitera différemment au niveau des dépenses – elles seront gérées en tant qu’autres provisions.

Provisions ou mensualisations ?

Certaines dépenses, reprenons l’exemple des impôts, mais aussi les assurances, peuvent se payer de façon mensuelle, ou à échéance. Quel est le bon choix ?

De toute évidence, le paiement à l’échéance. Dans tout paiement mensualisé, on est pénalisé. Pour les impôts, on paye à l’avance, alors qu’on aurait pu déposer l’argent sur un compte d’épargne rapportant des intérêts, et pour les assurances, on paye en retard mais on a des frais (sauf si on a un assureur sympa). Par contre, le paiement à échéance implique d’avoir mis de côté l’argent nécessaire. Une dépense à échéance non provisionnée est une très mauvaise chose, puisqu’elle déséquilibre le budget. Or un bon budget est un budget où on a la certitude d’avoir tous les mois une somme identique pour les dépenses compressibles, quelles que soient les échéances possibles.

Donc, soit on a suffisamment de liquidités pour immédiatement créditer un ou plusieurs postes de provisions, soit on crée ceux-ci par épargne progressive, poste après poste.

Les différents types de provisions

Les deux exemples cités ci-dessus, impôts et assurances, ont les particularités suivantes :

- on peut opter soit pour une mensualisation, soit pour un paiement à l’échéance ;

- on connaît d’avance le montant qu’il y aura à payer ;

- on connaît également la date de l’échéance.

Bien d’autres dépenses méritant d’être provisionnées n’ont pas ces caractéristiques. Tout d’abord celles qu’on ne peut pas payer mensuellement, mais pour lesquelles on connaît la date d’échéance, parmi lesquelles on peut citer :

- certains fluides, comme l’eau ;

- les taxes, comme l’enlèvement des ordures ménagères ;

- les abonnements, cotisations, etc. ;

- les cadeaux, qu’ils soient d’anniversaire ou de Noël, y compris les étrennes du facteur.

Il y a aussi celles dont on ne peut déterminer la date d’échéance :

- l’achat de vêtements – bien que l’on puisse se dire qu’on achètera l’essentiel de ceux-ci au moment des soldes ;

- certains fluides, tels que le gaz ou le fuel si l’on fait remplir une citerne.

Et pour finir il y a les dépenses pluriannuelles, dont l’exemple type est l’entretien du véhicule. Leur particularité est qu’il faudra être attentif au report du solde, nous y reviendrons plus loin.

L’intérêt des provisions

Le premier intérêt et le plus évident est qu’ainsi on lisse les dépenses sur tous les mois, et on n’a plus la crainte de voir arriver une dépense dépassant les disponibilités. Des provisions bien gérées doivent permettre d’établir un budget doté d’un montant mensuel pour les dépenses compressibles identique d’un mois à l’autre, à l’euro près.

Le second intérêt est que toutes les sommes, quelles qu’elles soient, qui auront été provisionnées, constituent un petit matelas permettant de rebondir en cas de coup dur. Il est bien évident que ces sommes étant destinées à être dépensées à plus ou moins court terme, on ne peut pas piocher dedans impunément, mais si on voit en fin de mois la super promo pour quelque chose qu’on avait prévu d’acheter un peu plus tard, alors on peut se permettre de se servir dans les provisions, à condition de rectifier les choses au plus vite. Ou on peut décider de s’autoriser une sortie au restaurant, malgré qu’on n’en aie pas les moyens, quitte à se serrer la ceinture le mois suivant, pour rembourser la somme.

Donc, toutes les dépenses prévisibles, même a priori insignifiantes, telles qu’un abonnement à un journal, une cotisation à une association, un cadeau d’anniversaire, un repas de fêtes, devraient être provisionnées.

Initialisation des provisions

Le compte de provisions ne pouvant être à découvert, on comprend bien l’importance d’avoir constitué à l’avance les provisions nécessaires, donc de disposer de liquidités ou les constituer progressivement.

En effet, certaines postes de provisions, comme par exemple l’achat de vêtements, peuvent commencer avec un solde nul, il suffit de se dire qu’on attendra d’avoir le budget avant de s’acheter quelque chose. Mais ce n’est pas pareil pour tous les postes.

Prenons par exemple une prime d’assurance de 120 €. On provisionnera 10 € par mois sur 12 mois (ou 12 € sur 10 mois). Mais si cette prime est à payer le sixième mois de l’année (qu’elle soit civile ou scolaire) on n’aura que 60 € de provisionnés. Il faudrait donc avoir initialisé ce poste en début d’année avec 60 € pour arriver à zéro le jour de l’échéance.

Pour provisionner correctement un poste tel que décrit plus haut, il faut inclure dans le montant de la provision le montant de l’initialisation (ou au moins une partie, car on peut étaler sur deux ou trois ans). Dans ce cas, le montant de la provision à prévoir est celui de la prime, soit 120 €, plus le montant de l’initialisation, 60 €. On provisionnera donc la première année 180 €, ou 150 € pendant deux ans, ou 140 € pendant 3 ans. On arrivera ainsi au final a avoir un solde de 60 € en fin d’année pour ce poste.

Une autre solution pour initialiser une provision est d’utiliser le solde d’un autre poste : si on a dépensé moins en habillement que ce qu’on avait prévu, on peut basculer ce qui reste en montant initial d’un autre poste.

Duplication des comptes courants et d’épargne

Les provisions sont des sommes que l’on verse sur un compte d’épargne afin qu’elles soient disponibles le jour où on aura à en faire la dépense. C’est donc une épargne dont on sait qu’on va forcément la dépenser, au contraire de la véritable épargne. De plus c’est une épargne dont on doit pouvoir assurer le suivi, afin de vérifier si on n’a pas trop dépensé sur un poste par exemple. En conséquence il est recommandé d’avoir deux comptes d’épargne différents. Les banques proposent de nombreux produits de ce type, avec parfois des taux d’intérêts avantageux assortis de conditions : plafond limité – idéal pour les provisions puisque ce sont des sommes destinées à ne pas rester sur le compte – ou livret jeune par exemple.

L’intérêt ( 🙂 ) d’avoir deux comptes d’épargne est donc relativement facile à comprendre. Mais pourquoi deux comptes courants ? C’est surtout pour un étudiant logeant en cité universitaire que ce deuxième compte est utile. En effet, la dépense de logement est non négligeable, et surtout inévitable. En général il est possible de payer le loyer soit par chèque en milieu de mois (mais les bourses ne sont pas forcément encore versées) ou par prélèvement en fin de mois. La deuxième solution est plus simple, encore faut-il que l’argent soit sur le compte pour ne pas risquer un rejet. Une solution serait de virer le montant du loyer sur le compte de provisions après avoir reçu le montant des bourses, puis le remettre sur le compte courant juste avant le prélèvement. Or autant on peut automatiser un versement sur un compte d’épargne à partir du compte courant, autant l’inverse n’est pas vrai. Ce qui implique de devoir penser tous les mois à faire le virement manuellement. Et domicilier un prélèvement sur un compte d’épargne n’est pas possible non plus (en réalité, ce n’est plus possible, cela l’a été il y a de nombreuses années). Donc la solution est d’ouvrir un second compte courant, sans chéquier, ni carte bancaire, ni autorisation de découvert, voire sans relevé de compte. Si vous avez bien choisi votre banque un tel compte est gratuit, aucun frais de gestion. Ensuite il suffit d’automatiser un virement du compte 1 vers le compte 2, puis de domicilier le prélèvement sur ce dernier. Plus de soucis, votre loyer sera payé.

Bien évidemment on peut adapter cette démarche à un loyer de logement non universitaire, où en général on règle avant le début du mois. C’est strictement la même chose, mais avec un mois de décalage.

Calcul des intérêts des comptes d’épargne

Si vous ne savez pas comment sont calculés les intérêts, attention accrochez-vous, c’est barbare ! Mais ça vaut vraiment la peine de savoir comment ça marche.

Le calcul se fait par quinzaines entières, de façon anticipée et rétrograde.

Bon maintenant j’explique, avec un exemple chiffré facile.

Vous versez la somme de 200 € sur un compte rémunéré à 1,2 % par an. Pourquoi ce taux ? Parce que c’est divisible par 12 (le nombre de mois par an), ce qui facilite les explications qui suivent, mais ça marche de la même façon quelque soit le taux. Si cette somme reste sur le compte une année entière, elle rapportera 2,40 € (à savoir 200 € x 1,2 / 100, ou encore 200 € / 100 x 1,2). Ce qui représente 0,20 € par mois. Ou 0,10 € par quinzaine. C’est le calcul par quinzaine.

Maintenant si cette somme est versée entre le 1er et le 15 mars, elle ne commencera à produire des intérêts qu’à partir du 16, puisque la quinzaine où elle aura été versée ne sera pas entière. Donc une seule quinzaine en mars. Et 2 pour tous les mois suivants, qui sont au nombre de 9, donc 18, ce qui donne 19 quinzaines. Vous avez donc un crédit d’intérêts de 19 x 0,10 €, soit 1,90 €. Qui sera effectif si la somme reste sur le compte au-delà du 31 décembre. C’est le calcul par quinzaine entière, et qui plus est un calcul anticipé, car on considère que l’argent restera sur le compte.

Imaginons que vous retiriez cette même somme entre le 1er et le 15 avril, et exactement à la même date jour pour jour. Elle sera restée un mois entier sur votre compte d’épargne.

Mais elle ne sera pas présente pendant la totalité de la première quinzaine du mois d’avril, donc elle ne produira plus d’intérêts pendant 18 quinzaines. On retire donc de votre crédit d’intérêts la somme de de 18 x 0,10 €, soit 1,80 €. C’est le calcul rétrograde.

Résultat : vous aurez gagné 1,90 € en calcul anticipé, et perdu 1,80 € en calcul rétrograde. Il ne vous reste que 0,10 €, soient les intérêts d’une seule quinzaine, alors que la somme est restée un mois complet.

Vous avez envie de crier au scandale ? Vous avez raison ! Mais laissez moi vous donner une explication de ce mécanisme. Lors de la création des comptes rémunérés, les ordinateurs n’existaient quasiment pas, et de toute façon étaient à peine aussi puissants que la calculatrice scientifique de n’importe quel collégien. Il était donc absolument impossible de calculer les intérêts au jour le jour, et quand bien même cela l’aurait été, cela aurait nécessité une armée de comptables pour faire tout ce travail. D’où cette simplification par quinzaine. L’arnaque est pourtant réelle et est toute simple : il suffirait de ne pas retirer la quinzaine incomplète lors du calcul rétrograde pour que tout soit correct. Mais vous avez déjà rencontré un banquier philanthrope ? Or de nos jours, le calcul des agios se fait prorata temporis, au jour le jour. Les ordinateurs savent faire. Pour l’argent que la banque nous prête, pas dans l’autre sens. Mais comme cette situation est celle d’origine, personne ne bronche.

Mais il y a pire ! Versez cette somme entre le 1er et le 15, puis retirez-la pendant la même quinzaine. Elle ne produira d’intérêts anticipés qu’à partir du 15 du mois, mais produira des intérêts rétrogrades à partir du 1er du mois. Donc vous perdez 0,10 € ! Hé oui les banques sont capables de nous verser des intérêts négatifs sur les sommes que nous déposons chez elles. Rassurez-vous, votre crédit d’intérêt ne peut descendre en dessous de zéro. Probablement parce que sinon il y a longtemps que nombre de clients auraient crié au scandale.

Ce qui est une excellente raison supplémentaire pour ne pas provisionner l’argent du loyer sur un compte d’épargne, car c’est l’assurance de perdre environ 0,10 € par mois, ce n’est pas énorme mais ce n’est pas une raison.

Le fichier de comptabilité

Passons aux choses pratiques, comment mettre en application tout ce qu’on vient de voir.

Il est conçu pour un étudiant ayant un logement en cité universitaire, donc seulement dix mois de loyer par an, et dix mois de bourses. Néanmoins les tableaux contiennent également des lignes de recettes et dépenses basées sur 12 mois, il suffit donc d’un simple copier-coller pour passer toutes les lignes à 12.

Il est également par défaut basé sur l’année scolaire, mais on peut facilement modifier ceci, tout simplement en changeant la liste des mois dans le tableau nommé Totaux qui se trouve en bas de la feuille Dépenses. On peut choisir d’écrire soi-même le nom des périodes mensuelles, qui ne sont pas obligatoirement des mois entiers : pour un étudiant boursier qui perçoit ses bourses le 15 du mois, les périodes du 16 au 15 seront peut-être plus faciles à gérer. On peut également faire un copier-coller d’une des deux lignes types situées sous ce tableau.

Téléchargement

Il vous suffit de cliquer sur le lien ci-dessous pour obtenir la dernière version du fichier, et, si vous le faites maintenant, vous pourrez d’autant mieux suivre les explications qui viennent.

Les conventions

Je n’ai pas pris la peine de protéger les cellules qui contiennent les formules, tout simplement parce que je les améliore régulièrement. Et puis qu’il peut être nécessaire, pour un usage précis, soit de surcharger une formule avec une valeur en dur, soit de modifier la formule. Donc afin de distinguer les cellules qui doivent recevoir des données de celles qui contiennent des formules auxquelles il ne faut pas toucher, j’utilise le code couleur suivant :

- les cellules jaune clair doivent recevoir du contenu numérique (généralement des montants) ;

- les cellules jaune-vert clair doivent recevoir du texte (libellés) ;

- les cellules vert clair affichent des calculs, ou des recopies des montants ou libellés ;

- les cellules vert foncé affichent des sommes ou des moyennes ;

- les intitulés généraux sont en violet, mais les intitulés de recettes sont en bleu clair, et ceux des dépenses en orange ;

- les cellules saumon signalent un montant qui sera à reporter soit en fin de mois soit en fin d’exercice, et il faudra le reporter dans une cellule jaune pâle ;

- les cellules grises sont des cellules où il ne doit rien y avoir.

Un libellé ne doit être saisi qu’une seule et unique fois, dans la cellule jaune ou jaune vert idoine, et il sera ensuite recopié à chaque fois que de besoin.

Sauf indication contraire, les montants sont à saisir sans signe. Les formules sauront très bien s’il faut ajouter ou soustraire ces montants.

Le mode d’emploi intégré

Le fichier est constitué de sept feuilles de calcul, dont chacune contient sa propre documentation en bas de page, après les tableaux de calcul.

Un extrait de l’aide intégrée

La feuille des dépenses

Le centre névralgique !

Elle comporte trois tableaux :

- les dépenses mensuelles ;

- le budget ;

- le récapitulatif annuel.

Dépenses mensuelles

Ce tableau se trouve tout en haut de la feuille, puisque c’est celui-ci qu’on remplira au jour le jour.

On remarquera que la première ligne, Alimentation, est dupliquée car c’est généralement le plus gros poste de dépenses compressibles.

On remarquera également que ce n’est pas ici que l’on nomme les différents postes de dépense, puisque les cellules sont en vert. Explication un peu plus loin.

Ce n’est pas ici non plus que l’on saisit les dépenses faisant l’objet de provisions non fixes (les provisions sont expliquées en détail un peu plus loin) mais dans le tableau Totaux, dans la colonne du mois en cours. Pourquoi ? Parce qu’ainsi le tableau des l’état des provisions sera actualisé automatiquement, ce qui serait impossible si on saisissait les montants dans le tableau mensuel. De plus, on fait rarement plusieurs achats de ce type par mois, mais si c’est le cas il faudra écrire une formule (=10+12+14 par exemple). Enfin, ces dépenses ne rentrent pas dans le budget mensuel, puisqu’elles sont annualisées.

En fin de tableau, trois lignes concernant les dépenses de carburant, et qui permettront de calculer sa consommation en l/km ou €/km.

Et la dernière ligne reprend succinctement le code couleur des cellules.

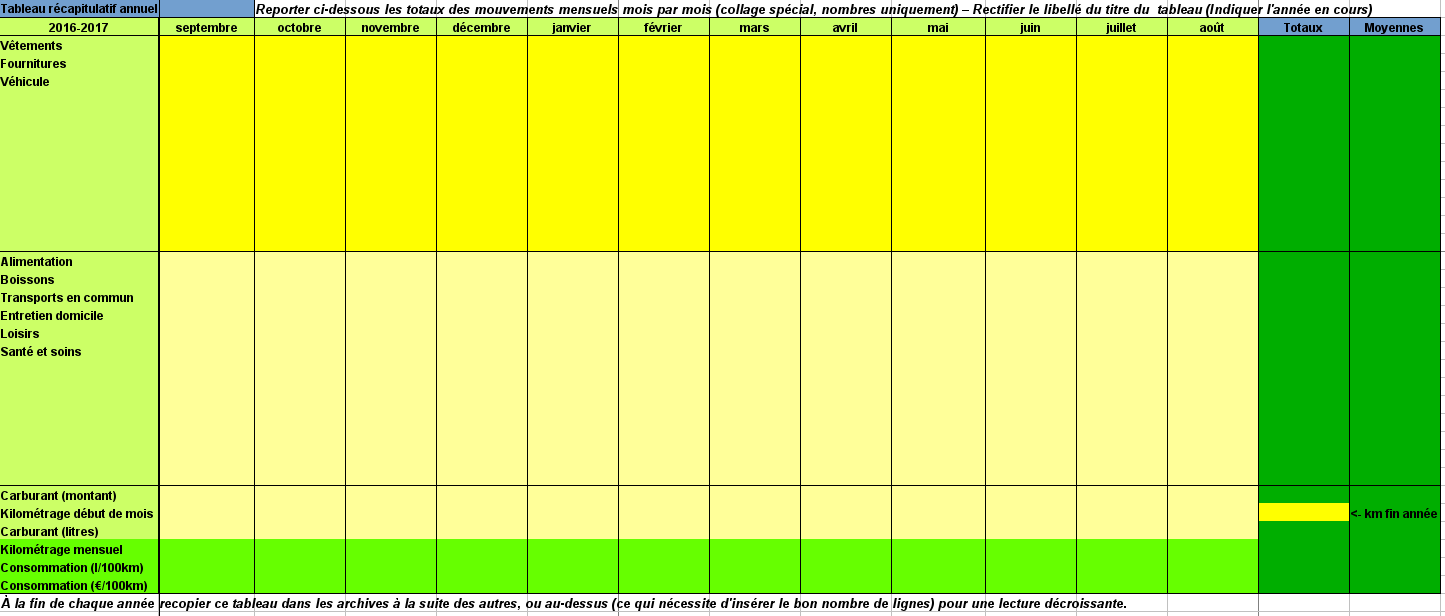

Comme son nom l’indique, ce tableau est mensuel, il faudra donc en fin de mois recopier les montants de la colonne Totaux vers le mois correspondant du tableau du même nom, puis remettre ce tableau à zéro.

Budget

Le tableau le plus important, puisque c’est ici qu’on décide les sommes qu’on s’autorise à dépenser, et qu’on vérifie qu’on reste bien dans ces limites.

Les libellés des postes de dépense sont ici aussi recopiés à partir du tableau Totaux. La colonne Prévisionnel permet d’indiquer le montant qu’on s’autorise poste par poste. On peut ne pas la remplir, ou y indiquer 0. Ce qui n’a pas le même impact sur la suivante, Prévisionnel calculé. En effet, au bout d’un certain nombre de mois, la colonne Moyennes du tableau des totaux annuels commence à avoir du sens, à savoir représenter une certaine réalité dans le montant des dépenses. On peut donc décider que le budget prévisionnel de certains postes ne soit pas indiqué manuellement, mais calculé automatiquement à partir de ces moyennes. Dans ce cas on n’indiquera tout simplement rien dans la cellule correspondante de la colonne Prévisionnel et le prévisionnel calculé affichera le résultat du calcul. Si on a saisi un montant dans la colonne Prévisionnel, alors c’est ce montant qui sera recopié. Et si on a saisi un 0, ce 0 sera lui aussi recopié, ce qui peut être le cas pour des postes où on ne prévoit pas a priori de faire de dépense, comme par exemple Santé (personne ne prévoit d’être malade) ou dont on ne sait pas estimer le montant.

La colonne Réel affiche les totaux du tableau des mouvements mensuels, et les deux colonnes suivantes permettent de saisir le montant des provisions que l’on aura retirées du compte, ou d’éventuels rentrées d’argent exceptionnelles, comme un cadeau par exemple, que l’on décide d’affecter à une dépense immédiate. Et la colonne Delta affiche fort logiquement la différence entre le prévisionnel et le réel, en tenant compte des deux précédentes.

Les deux colonnes suivantes permettent d’une part de choisir quel reste mensuel (le montant utilisable pour les dépenses compressibles) on va utiliser : celui du mois courant, ou un montant moyen, et ce au moyen d’une liste déroulante. Ensuite les ajustements mensuels, à savoir tout d’abord le solde du mois précédent, qui influe sur le mois courant, puis les éventuelles entrées ou sorties qui ne correspondraient pas aux postes définis : un bon d’achat, un prélèvement mensuel d’un montant inhabituellement différent de celui programmé… et enfin, sur la dernière ligne, le solde théorique de ce qui reste. C’est ce solde qui devra être comparé au solde en banque, en tenant compte de l’argent liquide, que l’on peut d’ailleurs saisir dans une cellule Ajustements.

Le tableau de droite, Ventilation, permet, comme son nom l’indique, de répartir les sommes portées sur un ticket de caisse entre les différents postes. Ne pas hésiter à entrer des formules (=1+2+3…) si le nombre d’articles dépasse le nombre de cases. Faire ensuite un collage spécial (nombres uniquement) vers le tableau mensuel, ou une copie manuelle.

Totaux

En fin de mois, on recopie le total du tableau mensuel dans le tableau Totaux (collage spécial, nombres uniquement), ce qui permet de suivre l’évolution des dépenses, faire des moyennes, etc.

C’est dans ce tableau que l’on saisira le libellé des différents postes de dépense : alimentation, transports, etc. Ces libellés sont déjà remplis avec des postes standards, mais chacun les adaptera.

C’est dans ce tableau que l’on saisira le libellé des différents postes de dépense : alimentation, transports, etc. Ces libellés sont déjà remplis avec des postes standards, mais chacun les adaptera.

La première partie du tableau comporte le libellé des dépenses faisant l’objet de provisions non fixes, la seconde concerne les dépenses qui seront saisies dans le tableau mensuel.

Pourquoi saisir ces libellés dans ce tableau et pas ailleurs ? Tout simplement parce que si on avait utilisé une formule de recopie ici, on aurait perdu les libellés lors de l’archivage annuel du tableau dans la feuille Archives. De plus, on peut très bien avoir besoin de changer de répartition des postes d’une année sur l’autre, en fonction de l’évolution du style de vie.

La feuille des mensualités

Cette feuille devrait s’appeler Mensualités et provisions, mais là encore le libellé a été raccourci.

Mensualités

Le tableau comporte toutes les dépenses mensualisées, qu’on soit prélevé ou qu’on fasse un paiement manuel. Ces dépenses sont normalement identiques d’un mois à l’autre, donc on saisit le montant dans la colonne du premier mois et les autres sont automatiquement remplis.

Le tableau comporte 12 lignes, on peut en ajouter si nécessaire, il faudra juste vérifier que la formule du tableau du reste mensuel (feuille des revenus) pointe bien vers la nouvelle cellule du total.

Le tableau comporte 12 lignes, on peut en ajouter si nécessaire, il faudra juste vérifier que la formule du tableau du reste mensuel (feuille des revenus) pointe bien vers la nouvelle cellule du total.

On constate que le montant du loyer est réparti sur trois lignes, avec l’éventuelle APL, qui n’est pas un revenu à proprement parler mais une dépense négative.

Pour les prélèvements dont le montant est réactualisé tous les ans (électricité par exemple) on formatera la cellule du mois où a lieu la modification en jaune, et on supprimera la formule de recopie pour saisir le nouveau montant manuellement. On aura donc deux saisies à effectuer, celle du premier mois (égale à celle du montant de l’année antérieure) et celle de la modification.

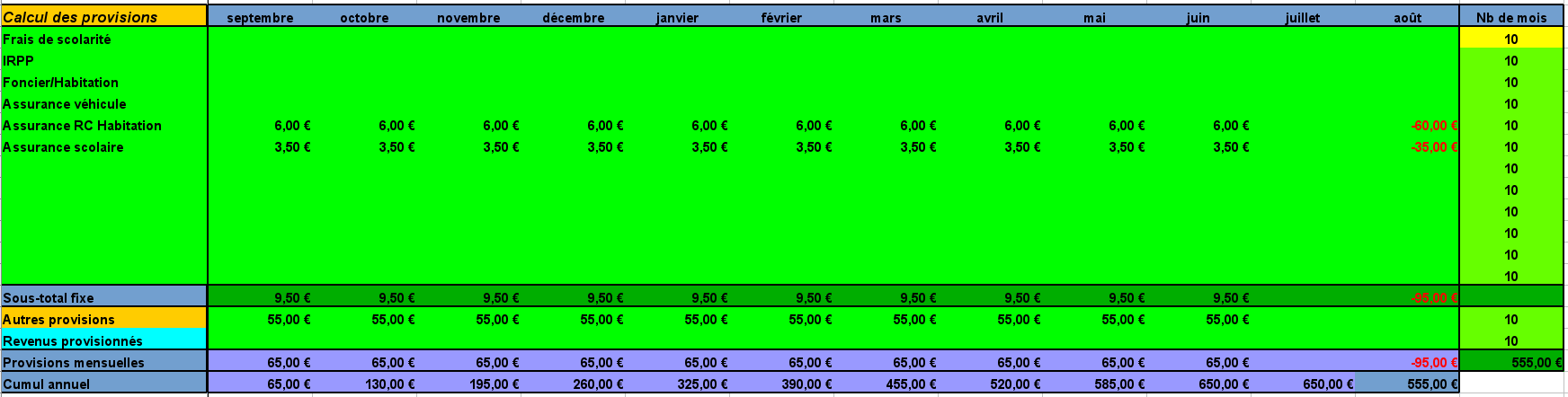

Provisions

C’est là que ça devient intéressant et un peu complexe, mais pas de panique ! Tout est prévu pour vous faciliter la vie.

Comme vu plus haut, on peut avoir besoin de provisionner des dépenses dont les échéances sont à dates fixes (impôts ou primes d’assurance), qui seront nommées de façon raccourcie Provisions fixes. Celles dont on ne peut prévoir la date (vêtements, entretien du véhicule) seront nommées Autres provisions.

Pour les premières, on dispose d’un tableau comportant douze lignes, sur lesquelles il faudra saisir le libellé, puis le montant dans la ou les colonnes du ou des mois où aura lieu la dépense.

Pour les secondes, un tableau de seulement deux lignes, on saisit juste le montant annuel sur la seconde, le libellé est recopié du tableau Totaux. Là encore douze postes sont possibles, ce qui devrait largement suffire dans la plupart des cas.

Pour les secondes, un tableau de seulement deux lignes, on saisit juste le montant annuel sur la seconde, le libellé est recopié du tableau Totaux. Là encore douze postes sont possibles, ce qui devrait largement suffire dans la plupart des cas.![]()

Vient ensuite un tableau de Calcul des provisions, c’est lui qui fait tout le travail intéressant : il calcule mois par mois quelle somme doit être versée sur le compte d’épargne dévolu aux provisions, ou retirée le cas échéant.

Par exemple, une dépense de 120 € prévue en mars aura pour effet de calculer un versement mensuel de 10 € sur le compte de provisions, sauf le mois de mars où il faudra opérer un retrait de 110 € (le montant annuel moins la provision mensuelle du mois en question).

Par exemple, une dépense de 120 € prévue en mars aura pour effet de calculer un versement mensuel de 10 € sur le compte de provisions, sauf le mois de mars où il faudra opérer un retrait de 110 € (le montant annuel moins la provision mensuelle du mois en question).

Ceci dans le cas où on provisionne sur douze mois. Mais un étudiant qui bénéficie des bourses a tout intérêt à provisionner sur seulement dix mois, car les petits boulots d’été sont de plus en plus difficiles à trouver. En cas de travail estival, de toute façon, on a plus envie de s’acheter une voiture ou partir en vacances avec sa copine, donc séparons les deux périodes.

C’est la raison de la dernière colonne du tableau, Nombre de mois, qui permet d’ajuster le nombre de mois sur lequel on va provisionner. A priori, on considère que ce choix s’appliquera à toutes les provisions, donc toutes les lignes sont recopiées sur la première, mais comme ailleurs, on a le choix de surcharger une formule.

Par contre, on n’a pas la possibilité de modifier cette valeur poste par poste pour les autres provisions, cette option aurait grandement compliqué le tableau et les formules de calcul, pour un intérêt très faible.

Pour une seule provision, on n’aurait pas vraiment besoin d’un tel tableau, mais avec douze, on en voit l’intérêt, puisque le montant global des versements et retraits est automatiquement calculé et cumulé, montant qu’il faudra bien entendu mouvementer manuellement à la banque.

Et en fin de feuille, un récapitulatif de toutes les dépenses, provisionnées ou mensualisées. On constate qu’hormis pour les mois d’été, ce montant est identique mois par mois.![]()

La feuille de l’épargne

Encore un libellé raccourci, cette feuille comprend tout ce qui est sur les comptes d’épargne, donc à la fois les provisions et l’épargne proprement dite.

État des provisions

Ce tableau permet de vérifier le solde du compte dédié.

Il comprend une ligne indiquant le montant théorique des provisions à effectuer le mois en cours, suivi d’une ligne où on saisira le montant réel de la provision. En effet, étant donné que le montant théorique des provisions mensuelles est susceptible de varier régulièrement – on constate par exemple que le montant prévu pour un poste ne sera pas suffisant et on l’ajuste en cours d’année – on ne peut pas utiliser le résultat du tableau de calcul des provisions de façon automatique. Sinon le solde ne serait jamais juste. IL faut donc que cette saisie soit manuelle et bien évidemment identique au mouvement que l’on aura effectué sur les comptes bancaires.

Il comprend une ligne indiquant le montant théorique des provisions à effectuer le mois en cours, suivi d’une ligne où on saisira le montant réel de la provision. En effet, étant donné que le montant théorique des provisions mensuelles est susceptible de varier régulièrement – on constate par exemple que le montant prévu pour un poste ne sera pas suffisant et on l’ajuste en cours d’année – on ne peut pas utiliser le résultat du tableau de calcul des provisions de façon automatique. Sinon le solde ne serait jamais juste. IL faut donc que cette saisie soit manuelle et bien évidemment identique au mouvement que l’on aura effectué sur les comptes bancaires.

Ensuite une ligne où on peut indiquer une provision exceptionnelle, si par exemple on estime qu’un poste risque d’augmenter, puis une ligne où seront reportés automatiquement les autres revenus provisionnés (voir plus loin, tableau des revenus).

Ensuite, des lignes correspondant aux provisions à échéances non fixes, où les dépenses correspondant à ces postes seront recopiés du tableau Totaux de la feuille Dépenses – et bien entendu on opérera manuellement le retrait correspondant sur le compte d’épargne. Mais si on décide qu’une dépense vestimentaire de seulement quelques euros n’a pas besoin d’être prise dans les provisions, on n’inscrira rien ici.

De même qu’on peut saisir des provisions exceptionnelles, on peut aussi saisir une dépense exceptionnelle, ce qu’il faut cependant éviter. Cette ligne est précédée d’une ligne libellé, ce qui permet de mémoriser le motif de la dépense si besoin est.

Pour les provisions à échéances non fixes, on trouvera enfin un récapitulatif par poste du solde disponible : si on décide de provisionner 240 € pour les vêtements et 360 pour l’entretien de la voiture, on saura mois par mois combien on peut dépenser poste par poste. Si on a au bout de 5 mois on a respectivement 100 et 150 € de disponible et qu’on en dépense 60 et 100, les nouveaux soldes indiqueront 40 et 50 €. Si on avait voulu faire l’achat de vêtement au bout de deux mois, où les soldes auraient été de 40 et 90 €, on n’aurait pas pu, théoriquement. Mais dans la pratique, on peut se le permettre, comme vu plus haut, puisque le solde total est suffisant. On aurait alors comme nouveaux soldes par poste -20 et 90, et un solde total de 70. Le mois suivant, on revient à zéro pour le solde vêtements.

Ce qui prouve, s’il en était encore besoin, qu’il faut avoir un montant de provisions le plus élevé possible.

Par défaut le montant des soldes disponibles ne s’affiche pas pour les mois à venir, puisque les provisions n’ont pas encore été constituées. Cependant, afin de pouvoir faire un contrôle des soldes, notamment pour vérifier que les provisions initiales permettront de ne jamais passer dans le rouge, une case nommée Offset mois permet de saisir le nombre de mois à venir dont on veut forcer l’affichage.

Pour un fonctionnement en année scolaire, il faudra au contraire utiliser un offset négatif, puisqu’on commence 8 mois après le début de l’année civile.

Épargne

Comme dit précédemment, l’épargne proprement dite n’est pas une provision, elle sera donc non seulement idéalement placée sur un compte différent, mais de plus traitée dans un tableau différent.

Comme pour les provisions, on peut avoir des versements exceptionnels, des revenus réguliers automatiquement recopiés, et une ligne pour les dépenses.

Comme pour les provisions, on peut avoir des versements exceptionnels, des revenus réguliers automatiquement recopiés, et une ligne pour les dépenses.

La feuille des revenus

C’est une feuille sur laquelle on n’aura pas souvent à intervenir, probablement guère plus d’une fois par an, ce qui justifie qu’elle se trouve après les autres.

Le fichier est à la base conçu pour un étudiant boursier, qui de plus perçoit une pension alimentaire de la part de ses parents – cette pension peut être saisie sur deux lignes, si les parents sont séparés et versent chacun une pension.

Le fichier est à la base conçu pour un étudiant boursier, qui de plus perçoit une pension alimentaire de la part de ses parents – cette pension peut être saisie sur deux lignes, si les parents sont séparés et versent chacun une pension.

Ces revenus sont des revenus mensuels, même si la bourse n’est versés que sur dix mois.

On peut soit saisir un montant mensuel (pensions alimentaires), qui sera recopié dans toutes les colonnes des mois suivants, ou un montant annuel (bourses) dans la dernière colonne qui sera ventilé dans les colonnes des mois.

Il est également prévu de pouvoir saisir des revenus non mensuels, par exemple une allocation de rentrée scolaire ou des bourses trimestrielles, ce qui permet à un lycéen de commencer à apprendre à gérer son budget. Ces revenus non mensuels sont a priori destinés à être épargnés puis dépensés mensuellement. Ils seront donc nommés revenus à provisionner.

Mais on peut également disposer de revenus non mensuels qu’on décide d’épargner, voire de revenus ponctuels (un cadeau) que l’on décide de dépenser, mais qu’on veut cependant intégrer dans la comptabilité (bien que ce ne soit pas nécessaire).

Mais on peut également disposer de revenus non mensuels qu’on décide d’épargner, voire de revenus ponctuels (un cadeau) que l’on décide de dépenser, mais qu’on veut cependant intégrer dans la comptabilité (bien que ce ne soit pas nécessaire).

Ces revenus s’enregistrent dans deux tableaux différents, tout simplement pour des raisons de présentation.

Montant restant

Cette simple ligne donne le montant restant pour les dépenses compressibles une fois retirées les mensualités, provisions et épargne. Sauf variation des revenus en cours d’année, ce montant devrait être identique d’un mois à l’autre, c’est tout l’intérêt des provisions.![]()

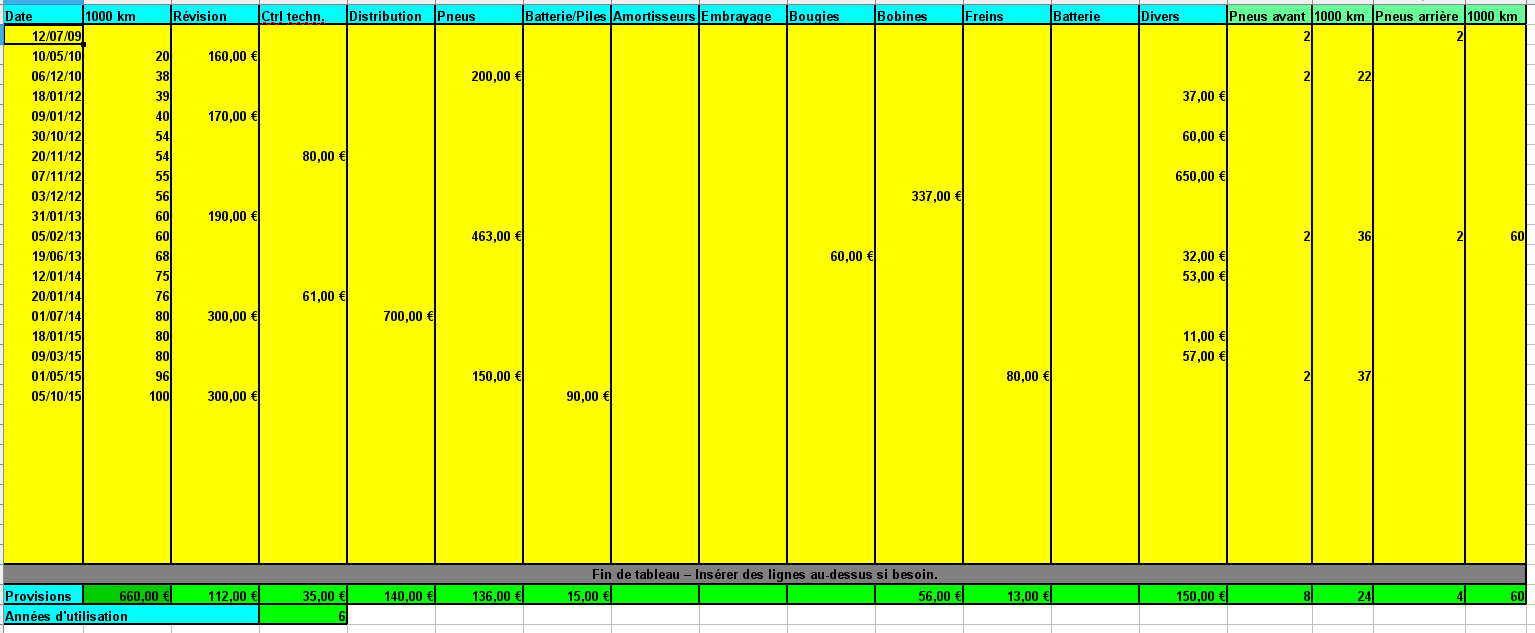

La feuille Véhicules

Elle est relativement facile à comprendre.

Lors de chaque dépense concernant le véhicule, on saisit la date et le kilométrage (en milliers arrondis) et le montant dans la colonne correspondant au motif de la dépense – il faudra donc parfois ventiler la facture.

Lors de chaque dépense concernant le véhicule, on saisit la date et le kilométrage (en milliers arrondis) et le montant dans la colonne correspondant au motif de la dépense – il faudra donc parfois ventiler la facture.

À partir de ces éléments, le tableau peut calculer le montant moyen annuel des dépenses à provisionner, qu’il faudra reporter manuellement dans le tableau des Autres provisions. Pourquoi un report manuel et non une recopie ? Parce qu’on n’a jamais assez de recul pour avoir déjà fait une fois tous les frais possibles. Par exemple, les amortisseurs ou l’embrayage, qui sont des dépenses assez élevées, se font au bout d’un nombre élevé de kilomètres, on n’en aura pas le montant dans le tableau, ou bien au contraire ce montant ne sera pas à conserver.

Les quatre dernières colonnes sont optionnelles, elles permettent de voir quel kilométrage on a parcouru avec un train de pneumatiques.

Le mode d’emploi de cette feuille est local, il y avait peu d’explications à donner, donc pas trop de problèmes de formatage.

La feuille Archives

Un peu plus anecdotique que les précédentes, elle permet de conserver une trace des années précédentes, ce qui permet de voir une éventuelle évolution des budgets.

FAQ

J’avais initialement prévu d’en faire une feuille supplémentaire du fichier, mais je pense qu’une FAQ en ligne sur ce site sera plus efficace. Laissez donc vos questions en commentaires, ce qui me permettra de l’alimenter, et par conséquent vos commentaires seront retirés au fur et à mesure qu’ils y seront déplacés.